Все сопроводительные документы на перевозку груза можно разделить на три крупные группы.

Транспортные. В эту группу входит достаточно большое количество разнообразных бумаг. В них содержатся сведения, во-первых, о виде ТС, которое используется. К примеру, это может быть автомобильный, воздушный, железнодорожный транспорт. Сопроводительные документы на перевозку груза содержат отметки о пересечении границы, условия оплаты, передачи товаров.

Финансовые. Такие сопроводительные документы на товар содержат полное описание и стоимость продукции, общее количество, вместимость по каждому товарному месту.

Разрешительные. В эту группу входят сопроводительные документы на товар по качеству, комплектации, упаковке. Такие бумаги тщательно проверяются таможенными органами.

Транспортная накладная. Она считается самым распространенным сопроводительным документом на перевозку продукции. Алкогольные, табачные изделия, пищевые продукты, строительные материалы - это лишь небольшой перечень товаров, к которым прилагается накладная.

Форма и вид документа выбирается в зависимости от транспортного средства. Как правило, оформляются накладные на перевозку наземными видами ТС. Однако на практике используются специальные бланки для поставки груза воздушным, морским и железнодорожным транспортом.

Сопроводительный документ для транспортировки груза наземными видами ТС оформляется в трех экземплярах. Первый оставляет у себя отправитель, второй предназначен для получателя. Третий необходим непосредственному перевозчику.

Особенности документа. Накладная для торгового предприятия может являться приходным или расходным документом. Ее выписывает материально ответственный сотрудник при отгрузке изделий со склада или принятии товара. В накладной должны присутствовать следующие сведения: Дата, номер выписки. Наименование отправителя и получателя (поставщика и покупателя). Название и краткое описание изделий. Количество товара (в единицах). Цена каждого вида продукции и общая стоимость с НДС.

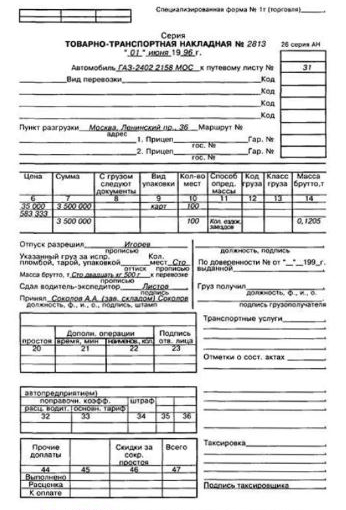

Товарно-транспортная накладная. Этот сопроводительный документ состоит из двух частей: транспортной и, соответственно, товарной. В зависимости от специфики поставляемой продукции поставщик может приложить дополнительные бумаги (рис. 3.12).

При перевозке груза ж/д транспортом оформляется железнодорожная накладная. К ней могут прилагаться упаковочные листы и сертификаты. В накладной при этом делается соответствующая отметка.

Счет-фактура. Она считается самым распространенным финансовым сопроводительным документом. Счет-фактура формируется при большом перечне отгруженных товаров. Этот сопроводительный документ для розничного торгового предприятия выступает в качестве приходной квитанции.

Рис. 3.12. Товарно-транспортная накладная

Он является основанием для оплаты поставки. Типовой формой документа является форма № 141. В счете-фактуре обязательно указываются: наименования отправителя и получателя, название и полная стоимость каждой единицы продукции, итоговая сумма. Для оплаты поступивших изделий может использоваться счет с аналогичным содержанием. Он выписывается поставщиком по форме № 868.

При оприходовании на счете-фактуре (как и на любом другом сопроводительном документе) ставится штамп.

Сертификаты. Они оформляются контрольными госорганами. Для получения сертификата образец продукции передается для лабораторного анализа. Исследование также может проводиться непосредственно на предприятии.

В настоящее время используются сертификаты:

- ветеринарные;

- фумигационные;

- фитосанитарные;

- гигиенические.

Предприятиям, осуществляющим поставку опасных материалов, также необходимо иметь разрешение.

Зачастую приемку товаров материально ответственный сотрудник осуществляет за пределами склада покупателя. В таких случаях ему необходимо иметь при себе доверенность. Она подтверждает полномочия служащего.

Приемка товаров. Порядок оприходования изделий зависит от места, характера (по качеству, комплектности, количеству), степени соответствия соглашения о поставке сведениям из сопроводительных документов. Приемка по количеству, качеству продукции предусматривает проверку фактического ее наличия и состояния. Полученные данные сверяются со сведениями расчетных или сопроводительных документов. Если они совпадают, то на бумагах ставится штамп принимающего предприятия, а материально ответственный сотрудник заверяет их подписью.

Предъявление претензий. При приемке продукции важно соблюдать порядок и сроки. В случае их нарушения торговые предприятия теряют право предъявлять поставщикам претензии, связанные с качеством или количеством товара. При несоответствии фактического наличия изделий или отклонениях но их качеству от параметров, установленных договором либо содержащихся в сопроводительных документах, составляется акт. Он выступает в качестве юридического основания для предъявления претензий поставщику. Составлением акта занимается специальная комиссия. В ее составе должен присутствовать материально ответственный сотрудник, представитель поставщика. Если последний отсутствует, то при согласии контрагента акт может составляться в одностороннем порядке. В сопроводительном документе материально ответственное лицо делает соответствующую отметку. При закупке товара необходимо проверять наличие сертификата.

Возврат продукции. Как правило, поступивший на предприятие груз проверяется материально ответственным лицом. Однако во многих организациях ежедневно принимается огромное количество разных изделий. Соответственно, проверить их качество не всегда представляется возможным. В договоре между поставщиком и закупщиком должны оговариваться условия и порядок возврата (замены) товара, брак которого выявлен в ходе реализации. По общим правилам, при обнаружении недостатков изделий при их продаже, несоответствия стандарту или образцу, согласованному сторонами, некомплектности, возврат производится путем составления расходной накладной.

Приемка импортной продукции. Порядок ее осуществления, проверки количества и качества поступивших изделий оговариваются в соглашении с зарубежным контрагентом. Если правила не были закреплены в договоре, необходимо руководствоваться действующими нормативными актами, утвержденными федеральными исполнительными органами. Приемка продукции в ненарушенной таре от зарубежного контрагента производится в том же порядке, что и от отечественного поставщика.

Учет документов. Сведения о первичных бумагах, оформляемых при оприходовании изделий, поступивших на склад, следует отражать в Журнале поступления продукции. В нем указываются основные реквизиты приходного документа. В их числе:

- наименование;

- номер и дата;

- краткая характеристика документа;

- дата регистрации;

- информация о поступившей продукции.

Документы, оформленные на приемку изделий, используются как основание для расчета с контрагентами. Сведения этих бумаг не могут пересматриваться после оприходования продукции. Исключение могут составлять случаи, когда выявлена естественная убыль при транспортировке. Оприходование продукции осуществляется в день завершения приемки по фактической сумме и количеству.