Между данными бухгалтерского учета и фактической действительностью на практике возникают расхождения, вызываемые ошибками в документах и в учетных записях, естественной убылью материальных ценностей в результате их усушки, утруски, распыла, порчи, а иногда и злоупотреблениями материально-ответственных лиц. Инвентаризация товарно-материальных ценностей позволяет проверить фактическое наличие товаров, продуктов, тары, денежных средств и других ценностей на складах, на кухне и в буфетах предприятий общественного питания, сопоставить фактические показатели с учетными данными и выявить расхождения.

Одновременно с проверкой фактического наличия товарно-материальных ценностей при инвентаризации проверяют правильность применяемых на предприятии цен, соблюдение правил хранения ценностей. По результатам инвентаризации учетные данные приводятся в соответствие с фактическим наличием товарно-материальных ценностей и денежных средств.

Срок и общий порядок проведения инвентаризаций, выведения, рассмотрения и утверждения результатов установлен Инструкцией о порядке проведения инвентаризаций товарно-материальных ценностей, денежных средств и расчетов в организациях и на предприятиях потребительской кооперации (утверждена постановлением правления Центросоюза 6 октября 1977 г., № 33, п. 5).

Инвентаризации проводят на протяжении года в сроки, установленные названной выше Инструкцией. Так, на складах хозрасчетных объединений, предприятий общественного питания инвентаризацию товаров, продуктов и тары проводят не реже двух раз в год, а в кладовых с самостоятельной материальной ответственностью – не реже одного раза в квартал. На кухне, в производственных цехах и подсобных помещениях, в цехах по выработке полуфабрикатов, кондитерских и других изделий, а также в буфетах инвентаризацию всех видов ценностей, находящихся под ответственностью заведующих производством, поваров, буфетчиков, провопят при смене материально-ответственных лиц, но не реже одного раза в месяц.

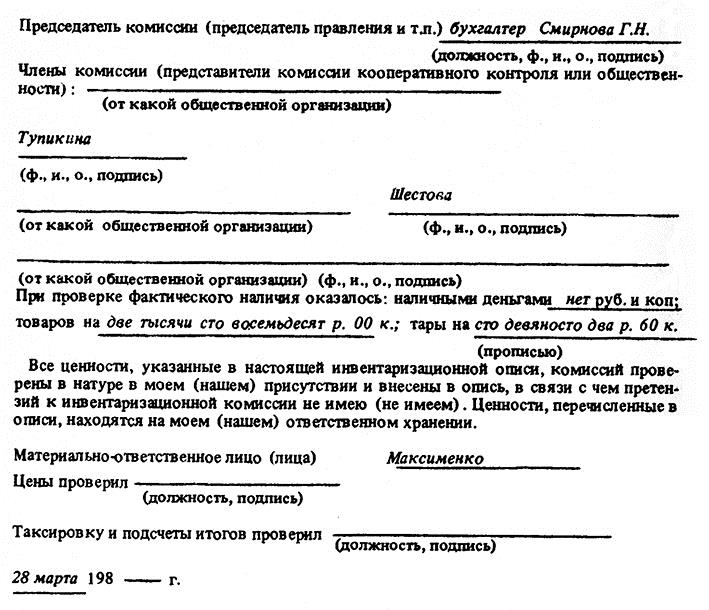

Для проведения инвентаризации ценностей на складе (в кладовой), на производстве (кухне) или в буфете создают комиссию в составе председателя и членов инвентаризационной комиссии, а также материально-ответственных лиц. Инвентаризацию проводят, кроме того, при передаче ценностей при отсутствии материально-ответственных лиц (болезнь и т.д.); после кражи и ограблений; после пожаров, наводнений и других стихийных бедствий. В этих случаях в состав инвентаризационных комиссий приглашают представителя местного Совета народных депутатов или милиции, представителей органов Госстраха, полномочия которых подтверждаются документами. Назначение инвентаризационной комиссии во всех случаях оформляют письменным распоряжением, в котором указывают состав комиссии, объекты, порядок и продолжительность инвентаризации. Распоряжение предъявляется материально-ответственному лицу (заведующему складом, кладовщику, заведующему производством, повару, буфетчику или кассиру) как основание для проведения инвентаризации.

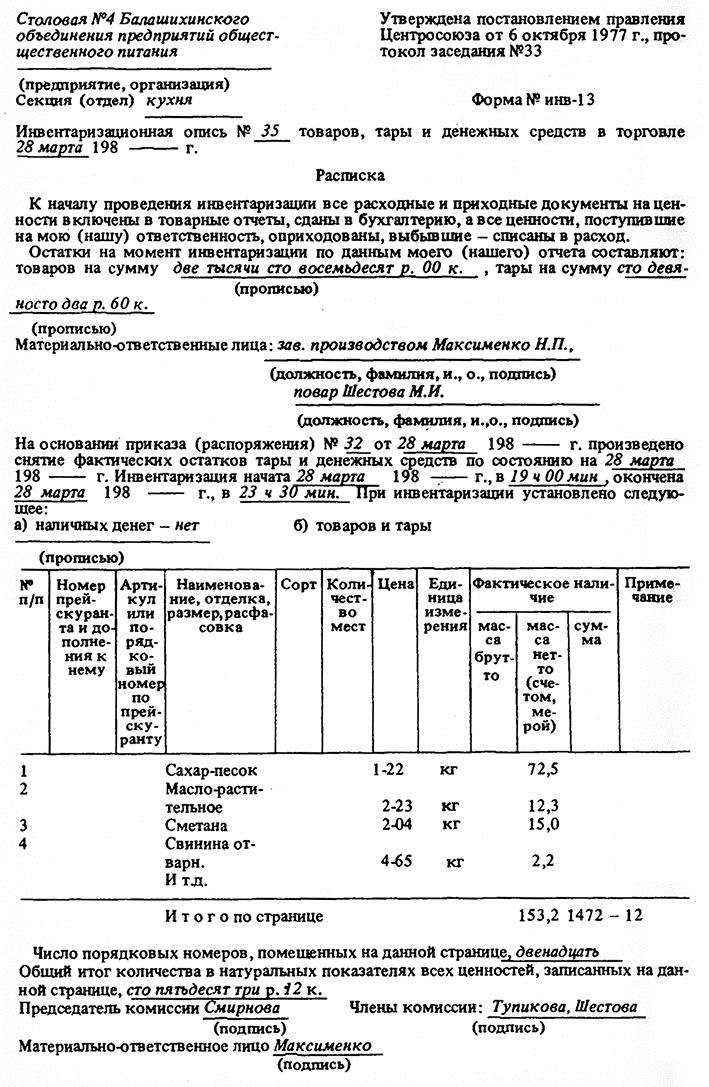

Перед началом инвентаризации материально-ответственное лицо обязано составить и вручить председателю инвентаризационной комиссии отчет предприятия общественного питания с соответствующими документами по приходу и расходу товарно-материальных ценностей на момент инвентаризации. Кроме того, материально-ответственное лицо дает расписку о сдаче всех документов по приходу и расходу ценностей, текст которой приведен на титульных листах инвентаризационных описей фактических остатков.

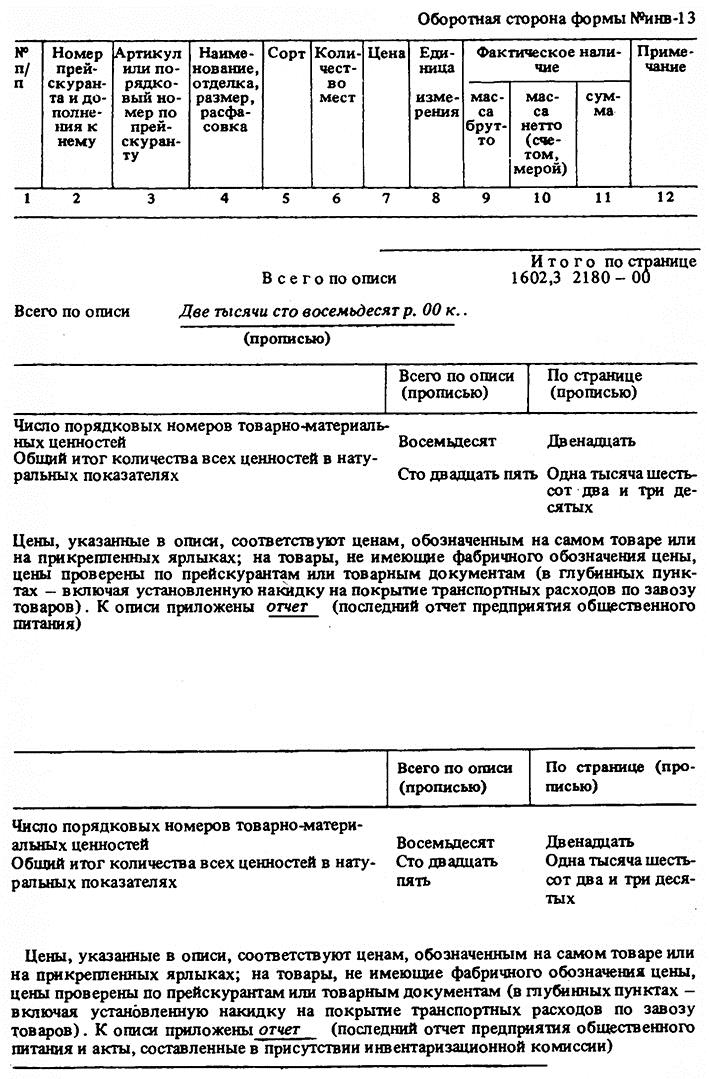

Инвентаризацию денежных средств кассы предприятия общественного питания оформляют актом по форме № инв-15. Кроме того, составляют "Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков кассового аппарата" по форме № 038. Одновременно с наличными деньгами проверяют фактическое наличие денежных документов, бланков строгой отчетности (бланков абонементов, талонов и билетов). Сумму фактически оказавшихся наличных денег записывают также на первой странице инвентаризационной описи по форме № инв-13 (с. 232-234).

Описи составляют в трех экземплярах: один экземпляр – материально-ответственное лицо, два других (под копирку) – член комиссии. При передаче ценностей одним материально-ответственным лицом другому описи составляют в пяти экземплярах. В этом случае по одному экземпляру описи составляют материально-ответственные лица, а три экземпляра – член комиссии.

Если при инвентаризации выявлены недоброкачественные товары и продукты, то в основную опись их не включают. Инвентаризационная комиссия составляет акт о порче, бос, ломе товара (материала) по утвержденной правлением Центросоюза форме № 026. Материально-ответственное лицо обязано дать комиссии письменные объяснения о причинах образования товарных потерь.

Товары, продукты и тару, поступившие во время инвентаризации, материально-ответственное лицо принимает в присутствии членов инвентаризационной комиссии, затем товары записывают в отдельную опись.

Документы на товарно-материальные ценности, поступившие в период инвентаризации, материально-ответственное лицо должно включить в очередной отчет, составляемый после инвентаризации.

На тару составляют две описи: одну – на порожнюю тару, другую – на занятую под товарами и продуктами.

При инвентаризации в производстве (на кухне) могут быть в наличии полуфабрикаты, т.е. изделия, не прошедшие полный технологический цикл обработки. Комиссия производит взвешивание (пересчет) фактического наличия полуфабрикатов в незавершенном производстве, записывает эти данные в расчет перевода полуфабрикатов в необработанное сырье. Затем определяется масса необработанного сырья, израсходованного на изготовление полуфабрикатов, с учетом стадии кулинарной обработки.

Расчеты перевода полуфабрикатов в необработанное сырье подписывают все члены комиссии. На основании этих расчетов фактическое наличие продуктов в массе необработанного сырья записывают в опись фактических остатков товаров и продуктов в производстве (на кухне). Такой порядок установлен для предприятий, имеющих цехи по производству полуфабрикатов и кондитерских изделий, где осуществляется количественно-суммовой учет продуктов.

На предприятиях, осуществляющих только суммовой учет продуктов в производстве, запись в инвентаризационной описи производят без пересчета на необработанное сырье. В инвентаризационной описи указывают наименование продуктов, полуфабрикатов и готовых блюд на кухне по количеству, цене и сумме.

Инвентаризационные описи передают в бухгалтерию объединения (предприятия), где осуществляют сопоставление фактических остатков с книжными и выявляют окончательный результат инвентаризации. Для определения результата (недостачи или излишка товарно-материальных ценностей) составляют сличительные ведомости по утвержденным формам. Окончательный результат инвентаризации бухгалтерия обязана установить по предприятиям общественного питания (буфетам, кухням, кладовым) не позднее следующего дня после окончания инвентаризации.

В тех случаях, когда установлена недостача товаров и продуктов, до выведения окончательного результата бухгалтер должен определить сумму естественной убыли товаров по установленным нормам. С разрешения руководителя хозрасчетного объединения (предприятия) естественную убыль списывают на издержки обращения, но не свыше суммы выявленной недостачи.

По всем расхождениям между данными бухгалтерского учета и фактическим наличием товаров /продуктов и тары материально-ответственные лица должны дать исчерпывающие объяснения в письменном виде.

Материалы инвентаризации ценностей рассматривают правления кооперативных организаций, а в соответствующих случаях – руководители хозрасчетных объединений (предприятий). Решения оформляют распоряжением председателей правлений или приказами руководителей объединений и предприятий. В решении указывают, относится ли недостача ценностей к мелким, которая подлежит взысканию с виновных лиц в общегражданском порядке, или к недостачам, кроме мелких, с привлечением виновных к судебной ответственности по закону.

Ценности, оказавшиеся в излишках, должны быть оприходованы бухгалтерией на счет материально-ответственного лица. Правления кооперативных организаций, руководители объединений, предприятий должны принять конкретные меры по предотвращению причин и условий образования излишних ценностей.